「キャッシュレス社会を考える」 実践授業

高校1年生向けに行われた、「キャッシュレス社会を考える」の授業の様子を紹介します。

高校1年生向けに行われた、「キャッシュレス社会を考える」の授業の様子を紹介します。

こんにちは。ファイナンシャルプランナーの高山一恵です。生きていくうえで絶対欠かせないのが、お金。毎日使っている身近なものだけど、意外に知らないことも多いのでは。この連載では、きちんと生活するためにぜひ知っておきたい「お金の超キホン」を、わかりやすくご紹介します。最初のテーマは「給与明細の見方」。この4月に、初めて給与明細をもらった、という方もいらっしゃるでしょう。この見方って、誰も教えてくれないんです。この記事を読めば、3分で基本が身に付きます!

登場人物

桜子:

新入社員

潤 :

入社3年目

絢香:

入社7年目の29歳

桜子: 今日、初めてお給料の明細をもらいましたよ。社会人になった気がしますねー。

絢香: そうよね。初めてお給料明細をもらった時、私も嬉しかったなー。でも、最初「額面金額」と「手取り金額」の違いがわからなくて。実際は、お給料からいろいろと引かれちゃうんだなーってがっかりしたのを覚えているわ(笑)。

桜子: えっ? 「額面金額」と「手取り金額」の違いってどういうことですか?

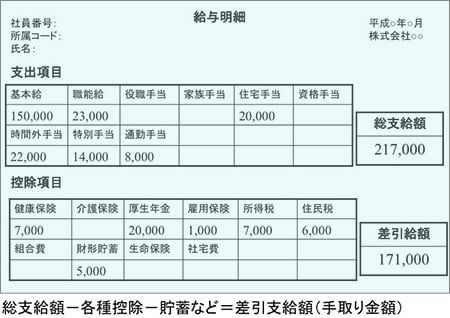

潤: 僕がお答えしましょう~! お給料といっても、会社が支払う金額と、僕たちが実際に受け取る金額は違うんだよ。給与明細の「総支給額」や「支給合計」という欄に書かれている金額があるだろ? これは、基本給に残業代、交通費や各種手当が合計されているもので「額面金額」と呼ぶんだ。この金額を会社は僕たちに支払うわけ。月収とか年収っていうのは、この額面金額のことをいうんだ。

桜子: へーっ! 潤先輩すごい!

絢香: よくできました。去年、入社2年目になったとき、「えー?! 1年目より手取りが減ってる~~!!」と青ざめていたのを思い出すわねー。それで慌てて給与明細の見方を勉強したのよね。

潤: てへ。

絢香: 実際に私たちの口座に振り込まれるお給料は、額面金額から社会保険料や税金などが差し引かれた「差し引き支給額」。これを一般的に「手取り金額」って呼んでいるのよ。家計をやりくりする時には、この「手取り金額」でやりくりするのよ。

桜子: そうかー、額面金額がもらえるわけじゃないんですね。勉強になります。

桜子: よく見ると、いろんな税金や社会保険料が差し引かれているんですね…。

潤: そうだよ。所得税、住民税、厚生年金保険料、健康保険料、雇用保険料…あーっ、どんどん手取りが減っていく…。

絢香: そう落ち込まないで(笑)。少し詳しくいうと、社会保険料として引かれているものが「厚生年金保険料」、「健康保険料」、「雇用保険料」の3つ。厚生年金保険料と健康保険料は標準報酬月額に各保険料率を掛けた金額になるのよ。

桜子: 標準報酬月額? 保険料率って何ですか?

絢香: 標準報酬月額っていうのは、毎年4月~6月に支給されたお給料の総額を1カ月あたりに平均したものをもとに決定されるのよ。「支給されたお給料」だから、基本給だけでなくて、残業代も含んで、の金額。だからこの3カ月間のお給料が多いと、厚生年金も健康保険も保険料が高くなる可能性があるの。

桜子: えーっ! じゃあ、この3カ月は残業しない方がいいですね。

絢香: 全部自分で払うわけじゃなくて、会社も負担してくれているんだけど。

潤: 全額払うことを想像したら恐ろしいですね…。会社ってありがたいな。でも…。

桜子: でも、何ですか?

潤: ほかに引かれている税金が問題なんだよ!

桜子: ほかに、所得税、住民税が引かれているんですよね。

絢香: 所得税と住民税は金額が決定される時期が違うから注意が必要なの。

潤: そうなんだよ! だから、入社2年目だった去年は、ビックリしたんだ。だって、1年目より手取り金額が減ったんだから。

桜子: え、どういうことですか?

絢香: 所得税は、お給料からおおまかな金額を先払いすることになっているの。過不足があった場合には、年末に年末調整があるので、そこで正しい金額に調整してもらうの。これに対して住民税は、あと払いになっているの。年末調整ではっきりした所得をもとに、各市町村が住民税額を確定して、翌年に前年分を集めるのよ。

潤: 入社1年目は住民税がかからなかったから、2年目の方が手取り金額が大きく減ったんだよね…。もし退職したら、収入がない状態で前年分の住民税を支払わなくちゃいけないってことでしょ? 結構きついね…。

絢香: そうなのよ。住民税はタイムラグに気をつけなくちゃいけないの。それと、平成25年(2013年)から平成49年までの25年間にわたって東日本大震災の復興のための財源確保を目的とした「復興特別税」が創設されたの。通常の所得税の金額に2.1%の税率を乗じた金額が上乗せされてお給料から引かれているのよ。

桜子: え? でも、復興特別税なんて欄、給与明細には載っていませんけど…。

絢香: 復興特別税という欄はないけど、所得税は復興特別税を上乗せした金額がちゃんと反映されているわよ。ちなみに、住民税にも復興特別税がかかっているけどね。

潤: ひゃー! 復興特別税が引かれているなんて知らなかったよ…。しかも、そんなこと給与明細にのってないし…。

絢香: だから、給与明細はとっておいて、昨年のものと見比べてみるといいわよ。お給料が変わらないのに、税金の金額が増えているとか、変化に気付けるわよ。

桜子: さすが、先輩! 社会人歴が長いといろんな知識が身についていますね!

絢香: えっ。まあね。社会保険料や税金の他にも人によっては、労働組合の組合費や会社で加入した団体保険料が差し引かれていたり、給与天引きの貯蓄として、社内預金や財形貯蓄が差し引かれていたりすることもあるから、一つ一つ確認しておくことが大切ね。

◎Kazue先生の今回のポイント◎

ファイナンシャルプランナー

高山一恵さん

エフピーウーマン所属ファイナンシャルプランナー(CFP認定者)。2002年にファイナンシャルプランナーの資格を取得したのを機にお金との正しい付き合い方を啓蒙する魅力に目覚める。2005年4月に創業メンバーとして「女性のためのお金の総合クリニック」株式会社エフピーウーマンの設立に参画。現在、同社のメイン講師として全国で講演活動を行い、人生に不可欠なお金の知識を伝えている。雑誌や新聞での連載をはじめ、テレビ・ラジオにも出演するなど精力的に活動し、明るく親しみやすい性格を活かした解説や講演には定評がある。著書に『35歳までにはぜったい知っておきたい お金のきほん』(アスペクト)など。エフピーウーマンHP、オフィシャルブログ「お金を人生の味方につけるお金の教養レッスン」、「お金の教養が身につく マネーセミナー」(受講料無料)。

『この記事は、日経ウーマンオンライン(

http://wol.nikkeibp.co.jp/

)に 2015年4月27日に掲載されたものです。無断複製・転載を禁じます。(C)日経BP社』

実用的なマネースキル

![]()

ホーム

パーソナルファイナンス

教育者向け

ゲーム

リソース

ビデオ

金融リテラシー活動について

© 2000-2023 Visa無断複写・転載禁止 免責事項 プライバシーポリシー 利用条件 クッキーの設定