金融リテラシー教育教材「キャッシュレス社会を考える」

主に中高生向けに、来たるキャッシュレス社会に向けて、実際の授業で使用できるツールを紹介しています。

主に中高生向けに、来たるキャッシュレス社会に向けて、実際の授業で使用できるツールを紹介しています。

損得だけで決定せず、自分に合った選択をするようにしよう

みなさんこんにちは、経済エッセイストの井戸美枝です。お金にまつわる“知っておきたい、ちょっといい話”、第9回は「家を買うか? 賃貸か? 住宅事情とお金」についてお話しましょう。

人生で一番大きな買い物というと、みなさんは何を連想しますか? 多くの方が「家」や「マンション」を思い浮かべるのではないでしょうか。

「家を買うか、賃貸で暮らすか。」という議論は、昔からなされてきました。これはなかなか難しい問題です。その時々の状況によって、住む家に対する価値観は変わるからです。

たとえば、この先インフレになるか、デフレになるのかでも状況は違ってきます。インフレになれば「お金の価値」が下がりますので、その上昇率に応じて実質的な家のローンの支払い額は軽くなっていきます。今はインフレが起こっているとはいえません(IMFの推計によると消費者物価指数は2016年4月現在、前年度比−0.19%)。また、日本の人口は減少しているため、土地や家が余り、不動産の価値が下がることもありえます。

幸せや満足感は、人それぞれ違うもの。家を買うにしても、賃貸で暮らすにしても、どちらも良い面がありますので、私はどちらを選んでも良いのでは? と思います。家を買いたい人は買えば良いのです。満足感や喜びはお金では買えません。自分にとって最適な選択をしたいものです。

今回は「家を買う場合」と「賃貸で暮らす場合」で、それぞれどれだけお金がかかるのか。そして、どんなメリットとデメリットがあるのか。くわしくみてみましょう。

それでは、住宅購入にまつわるお金のキホンチェック! クイズに答えてみてくださいね。

問題1

家を買ったときに、かからない税金はどれでしょう?

1.固定資産税

2.不動産取得税

3.贈与税

問題2

2016年5月現在、住宅ローンの変動金利は年何%くらいでしょうか?

1.5%

2.3%

3.1%

問題3

3000万円の住宅を1.5%の固定金利のローンを組み購入しました。30年をかけて返済する場合、総返済額はいくらになるでしょうか?(元利均等返済の場合)

1.3352万円

2.3772万円

3.4052万円

問題1

答えは3.贈与税です。

贈与税は、原則として年間110万円を超える財産をもらったときにかかる税金です。家を購入したときにはかかりません。

1.「固定資産税」は、土地や家を所有している人にかかる税金です。3年ごとに見直される土地の価格や家の時価のおおよそ70%の額を「固定資産税評価額」といい、これに標準税率の1.4%をかけた金額が「固定資産税」です。「固定資産税評価額」を決定するのは住んでいる地域の市町村長です。地域によって、評価額は多少異なります。

2.「不動産取得税」は、家を購入した後(登記後)、約4ヶ月後に請求されます。忘れたころに請求されるので、準備しておく必要があります。個人が住宅を買った場合には軽減措置があり、適用されれば0円〜数万円程度になります。

問題2

答えは3.1%です。

2016年6月現在、住宅ローンの変動金利は0.7〜1.0%程度です。そもそも変動金利は、普通の金利とはどう違うのでしょうか。

住宅ローンには、3種類の金利があります。「固定金利」「固定金利期間選択型」そして「変動金利」です。

「固定金利」は、ローンを組んだときの金利が固定されます。ローン返済を終えるまで金利は変わりません。毎月(毎年)の返済額があらかじめ分かるので、将来のプランが立てやすいです。一般的に、変動金利よりは高い金利が設定されていることが多いですね。また、民間金融機関と住宅金融支援機構が提携して実現した、長期固定金利の「フラット35」という住宅ローンもあります。

「固定金利期間選択型」は、「5年固定」や「10年固定」など、最初のある一定期間は固定金利で、その後は変動金利や再度固定金利になるローンです。

「変動金利」は、半年ごとに金利が変わります。それにより、返済額に占める利息と返済元本の割合が変わります(返済元本=返済額−利息)。そして5年に1回、返済額が変わります。もし金利が上がることがあれば、毎月の返済額が増えます。将来の経済状況について、予測はできても確かなことは誰にもわかりません。ただし、金利が大きく上昇した場合でも、返済額の上昇は1回につき1.25倍が上限と決められています。

問題3

答えは3.3772万円です。

3000万円を金利1.5%で30年間、元利均等返済でボーナスなどの「繰り上げ返済」をしなかった場合の金額です。毎月の支払い額は10万3536円。年間では124万2432円となります。

ここでは、「ローンの返済方法」について説明しておきましょう。これは住宅ローンだけに限った話ではないので、覚えておいて損はないですよ。

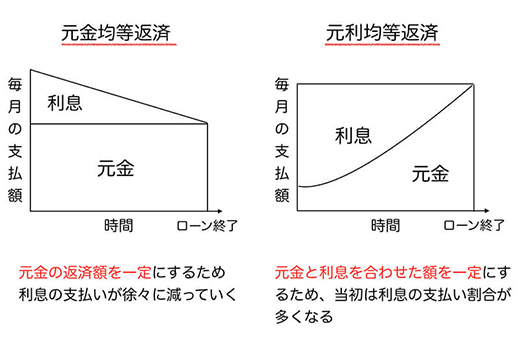

ローンの返済方法には、大きく分けると「元金均等返済」と「元利均等返済」があります。

元金均等返済と元利均等返済

「元金均等返済」は、毎回支払う「元金」部分が均等になる返済方法です。返済額(元金+利息)は返済が進むにつれ少なくなっていきます。元利均等返済に比べて、元金の減少が早いため、元利均等返済よりも総返済額は少なくなります。

「元利均等返済」は、毎回の「返済額」が同じ額になる返済方法です。返済額(元金+利息)が一定のため、返済計画が立てやすいですが、同じ返済期間の場合、元金均等返済よりも総返済額が多くなります。

最初のローン返済額が大きいのがネックですが、総支払額が少ない「元金均等返済」がおすすめです。

◆メリット◆

住宅ローン減税とは、ローンを組んで家を購入すると、年末のローンの残高の1%にあたる税金が10年間還ってくる制度です。この制度を受けるには、所得が3000万円以下であることや返済期間が10年以上であること、などの条件があります。会社員の方は、最初の年は自分で確定申告をする必要がありますが、2年目からは勤務先に住宅ローン年末残高証明書を提出すると住宅ローン控除の手続きをやってくれます。

◆デメリット◆

※1 印紙税(1000万円〜5000万円の金銭消費貸借契約書では1通につき2万円)、登録免許税(新築の場合10万円程度)などで、不動産取得税など合わせると、おおよそ100万円程度かかることがあります。

※2 固定資産税や都市計画税は、土地や建物にかかる税金で、所有する限り支払うことになる税金です(都市計画税は納めなくていい地域もあります)。基準価格は3年ごとに見直され変動し、土地に関しては周辺環境の変化によって価値が上がると、税金が上がります。

また、相続などで、子供が土地を取得すると、その土地に住んでいなくとも支払わなければなりません。

家を購入する際に気をつけたいことは、ローンを組むときに無理な借り入れはしないこと。そして繰上げ返済などで、できるだけ早く返し終えること。この2つです。年収や子の数、共働き世帯かどうか、子どもの教育費…などによって異なりますが、返済額は今払っている家賃程度にしましょう。また、ボーナスが多かった!というような臨時収入があれば、どんどん繰り上げ返済をしていきましょう。

◆メリット◆

◆デメリット◆

賃貸の場合、老後の住まいのことを考えると不安になるかもしれません。家賃負担を抑えるため安い物件に引越しをするという手はありますが、賃貸住宅では収入がないなどの理由で高齢者の入居を断られるケースがあります。政府が「高齢者向け有料賃貸住宅」や「高齢者円滑入居賃貸住宅」などの施策を行っているので、賃貸派の人は、このような公的施策をチェックしておくとよいでしょう。

クレジット

イラスト/いいあい 協力/瀧 健

プロフィール

井戸 美枝(いど・みえ)

井戸美枝事務所代表

講演のほか、TVやラジオなどへの出演を通して資産運用やライフプランについてのアドバイスを行う。経済エッセイストとしても活躍。『マンガでまる分かり! 申請するだけでもらえるお金』(幻冬舎)など著書多数。

この記事は、日経ウーマンオンライン(http://wol.nikkeibp.co.jp/)に 2016年7月20日に掲載されたものです。無断複製

実用的なマネースキル

![]()

ホーム

パーソナルファイナンス

教育者向け

ゲーム

リソース

ビデオ

金融リテラシー活動について

© 2000-2023 Visa無断複写・転載禁止 免責事項 プライバシーポリシー 利用条件 クッキーの設定